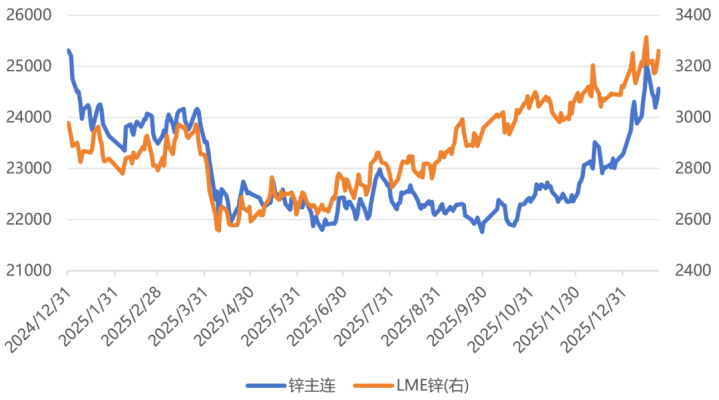

2026年开年,不温不火的锌跟随有色金属大家族以一抹亮色闯入投资者视野。LME锌价成功突破3200美元阻力位,国内锌概念股同步走高。这波“锌”欣向荣的行情背后是供需基本面的趋势性变化,矿端供给从“偏宽松”走向“紧平衡”,需求维持温和增长,库存则呈现内外盘显著分化。

图:2025Q4开始锌价格趋势性上涨

矿端增速逐步收窄,“好挖的矿”在减少

回望2025年,锌矿供给整体较为宽松,但后续供需平衡趋紧的信号逐渐增强。根据国际铅锌研究小组(ILZSG)测算,全球锌精矿产量2026年预计达到1284万金属吨,同比增速从3.6%放缓到2.3%。其中新增产能主要由国内主导,东证期货衍生品研究院预计中国锌精矿产量387万金属吨,同比增长5.3%;而海外方面,锌精矿产量896万吨,同比增长1.0%,增速大幅放缓。

从更微观的调研层面来看,国内有新疆火烧云等新矿逐步投产,但海外在可预见的未来几乎没有新的大矿投产,反而是老矿在逐步“变瘦”——美国RedDog进入尾矿阶段、Antamina品位持续下滑,根据各自公司公告和ILZSG数据测算,两个大矿供给占海外部分约10%,一旦品位超预期走弱,对全球矿端供给边际影响会放大。

在冶炼端,海外冶炼厂仍因利润考量、原料供应紧张等限制,复产进展并不顺畅,甚至出现阶段性减产。其背后一个关键指标叫做加工费(TC),可以简单理解为付给冶炼厂的“加工服务费”。根据上海钢联数据,2025年海外长协TC大约在80美元/干吨附近,而海外不少冶炼厂的综合成本在100–120美元/干吨,即便2026年TC预计有所上升,仍低于其综合成本,海外冶炼端主动减产或推迟复产便也就不奇怪了。结合海关总署数据和上海有色金属网测算结果,我们大胆预测2026年锌锭贸易流向或将转势,中国有望在部分月份转为净出口国。

国内基建托底需求,海外市场接棒发力

供给看完,再看看锌“都被谁用掉了”。粗略地讲,锌主要用于各类镀锌钢材上形成防腐镀层,终端应用涵盖地产基建、家电、汽车和新能源等场景。

首先回顾一下刚过去一年的需求整体情况和节奏:根据上海有色金属网数据,2025年1–10月国内锌锭实际消费约580万吨,同比+6.3%,显著超出年初大部分投资者预期,其中出口需求的增速20%以上,初端加工品如镀锌板卷、涂镀板卷和锌合金等,终端制品如家电和汽车出口均出现明显增长。节奏上2025年年内呈现需求“前高后低”的特征,上半年专项债发行平稳、“十四五”收官之年基建项目赶工以及以旧换新带动消费等因素拉动了锌的整体需求增长,而下半年便明显放缓。

展望2026年,东证衍生品研究院测算认为,受高基数叠加部分需求前置影响,中国市场精炼锌需求预计从2025年的698万吨小幅增至705万吨,同比增速从4.1%降到1.0%,支撑主要来自“十五五”首年政策层面的基建项目托底。海外市场消费自2025年开始逐步修复,后续随着全球利率水平整体进入中性利率区间,利率敏感的海外基建和私人部门投资可能出现“从量变到质变”的边际变化,加之印度、东南亚等新兴市场需求快速增长,测算认为2026海外锌消费增速有望抬升至2.8%。

库存“内多外少”,整体处于合理水平

库存是理解供需平衡最直观的窗口。2025年锌库存的一大特征为全球显性库存偏低,中间环节在温和补库,中国库存上升而LME库存明显去化。

2025年全年上期所精炼锌库存增长约4.58万吨,而同期LME锌库存减少12.4万吨。国内外库存水平分化的原因主要为国内冶炼复产、扩产较快,叠加部分下游行业“按需采购”习惯,库存缓慢累积;同时海外冶炼端在低加工费环境利润承压主动减产,而终端消费又在修复,因而库存持续下滑。从全球角度看,精炼锌显性库存维持在中低水平区间震荡。

除了社库和LME,产业链中游的库存变化也值得一提。2025年国内锌精矿港口库存整体呈现波动式运行格局,其中2025年下半年炼厂产能充分释放,锌元素转移至上游炼厂成品库存和初端下游的原料库存,产业链中间库存同比年初时有明显上升。

锌因其需求端对宏观和政策比较敏感的特征,被视为全球基建和工业周期的映射。因此在资产配置中,往往把锌作为顺周期商品的一员,讨论在全球资源约束、基建周期启动等中长期主题框架下的“周期策略”整体投资。同时,锌的内外库存错配、期现结构、TC变化为主观CTA和套利策略提供了策略空间,我们也在积极寻找相关策略产品,力求为组合增加更多低相关性的收益来源。

风险提示:市场有风险,投资需谨慎。本材料中所述内容仅供一般参考,不代表东方红资产管理的任何意见或建议,东方红资产管理不对任何依赖于本材料任何内容而采取的行为所导致的任何后果承担责任。前瞻性陈述具有不确定性风险。本材料知识产权归东方红资产管理所有,未经允许请勿转发、转载、截取或完整使用本材料所载内容。

富腾优配提示:文章来自网络,不代表本站观点。